※本動画は当サイト運営者による制作・公開(YouTube:すみっこマネー大学)。著作権は当サイト運営者に帰属します。無断転載を禁じます。

この記事の要点(クリックで展開)

- 急落の主因は「希薄化オーバーハング」「極端な信用偏り(買い建てのみ可・倍率高止まり)」「mNAVディスカウント」。

- 評価軸はmNAV連動+希薄化シナリオ。現状402円はベースレンジ420–520円の下限に近い。

- 底値余地はBTC下落+低条件発行が続いた場合で230–300円を想定。

- 底入れ確認のモノサシ:①mNAVの1.0倍超への定着 ②発行価格≧希薄前NAV/株 ③信用倍率縮小 ④調達→BTC購入の即時性。

メタプラネット(3350)は、かつてのホテル事業からビットコイン(BTC)を主要資産とするトレジャリー企業へと業態を転換し、市場の大きな注目を集めてきました。しかし、2025年6月19日につけた年初来高値1,930円を起点に、株価は急激な下落局面に突入しました。

10月17日終値時点では402円をつけ、これは最高値から約79%、およそ1/5の水準まで暴落したことを示しています。現在の時価総額は約4,568億円です。この劇的な株価調整の背景には、単なるBTC相場との連動以上に、同社特有の財務戦略と需給構造が深く関わっています。本稿では、この下落の要因を深掘りし、将来的な底値のレンジを定量的に分析します。

1. なぜ株価は最高値から約1/5まで暴落したのか

株価急落の主たる短期的な要因は、以下の三点に集約されます。

1.1 大型調達による希薄化懸念(オーバーハング)

同社のビジネスモデルは、株式市場での資金調達によって得た資金をビットコイン購入に充てるというものです。このモデルの特性上、大規模な資金調達が頻繁に行われます。9月から10月にかけて、海外募集による新株発行(1株553円で3億8,500万株)や、最大5.5億株規模の優先株・新株予約権といった新たな資金調達手段の承認・実行が相次ぎました。これらの大規模な増資計画は、将来的な株式の希薄化懸念と、短期的な市場への供給増加(オーバーハング)を引き起こし、株価の上値を強く圧迫する主要因となりました。

1.2 信用需給の極端な偏り

メタプラネットは制度信用銘柄に指定されていますが、「買い建てのみ可」(売り建て不可)という特異な状況にあります。この制度上、空売り(売り残)が極めて出しにくいため、信用買い残が一方的に積み上がります。足元で確認された信用倍率は681倍という極めて高い水準です。この膨大な買い残は、将来的に必ず市場で売却される「将来の売り圧力」の在庫であり、株価が反発しようとする際の強力な抵抗線となります。この需給の偏りが、価格調整をより厳しくし、戻りを重くする構造的な弱点となっています。

1.3 テーマ地合いの変調とmNAVのディスカウント

同社の評価軸は、保有するビットコイン純資産に対する時価総額の割合(mNAV)が中心となります。ビットコイン価格や米金利、為替の変動に大きく影響され、BTC相場への高ベータ依存度が非常に高いです。直近では、株価がBTC純資産を割り込むmNAVが1.0倍割れに接近する局面が報じられました。これは、市場が同社の保有資産に対してディスカウント(割引)評価を与え始めていることを示しており、投資家心理がリスクオフに傾斜している証拠です。

急落の主因(要約)

| カテゴリ | 具体内容 | 株価への作用 |

|---|---|---|

| 希薄化懸念 | 553円での海外募集、優先株・ワラント最大5.5億株 | 供給増→上値圧迫、オーバーハング |

| 信用需給 | 売り建て不可、信用倍率681倍 | 将来の売り圧力が蓄積、戻りの重さ |

| mNAV低下 | 1.0倍割れ接近 | 資産価値に対するディスカウント拡大 |

2. 底値の探索:希薄化を織り込んだ妥当水準の分析

メタプラネットの株価を評価する上では、従来のPERやPBRといった指標(赤字のためPERは算出不可、PBRは1.31倍程度)よりも、mNAV連動型の評価軸が中心となります。特に将来の底値を予測するためには、大規模な増資による「希薄化」の影響を織り込む必要があります。

2.1 希薄化とmNAV/株

資本調達が行われた際、その発行価格と既存のNAV/株(純資産価値/株)を比較することで、希薄化の度合いが決まります。

- アンチ・ダイリュート(希薄化抑制):発行価格 ≧ 現行NAV/株 の場合、資本効率が上がり、NAV/株は維持〜増加します。

- ダイリュート(希薄化):発行価格 < 現行NAV/株 の場合、既存株主の持つ一株あたりの価値は薄まります。

直近の大規模海外募集は553円前後で行われましたが、この価格が当時のNAV/株に対してどの位置にあったかが重要になります。底入れには、今後の優先株やワラント行使においても、NAV/株以上の高条件での資金調達が継続し、一株あたりの純資産価値の毀損が抑制されることが不可欠です。

2.2 定量的シナリオに基づく妥当レンジ

市場コンセンサス目標株価は確認できませんが、NAV連動と希薄化シナリオを組み合わせた定量分析に基づくと、今後の株価は以下のようなレンジで推移する可能性が示唆されます。

| シナリオ | 前提 | 想定レンジ | 確率 |

|---|---|---|---|

| ベース | BTC横ばい(±10%)/mNAV 0.95–1.05倍/発行はNAV近傍〜上 | 420円〜520円 | 45% |

| ベア(底値余地) | BTC約30%下落/mNAV 0.75倍/低価格発行連続で希薄化拡大 | 230円〜300円 | 25% |

| ブル | BTC約30%上昇/mNAV 1.10–1.20倍/高条件発行でアンチ・ダイリュート | 600円〜700円台 | 30% |

結論として、現状の株価(402円)はベースシナリオ(420円〜520円)の下限に近いものの、大規模な希薄化とBTC相場の大幅な下落が複合した場合、定量的に想定される底値レンジは230円〜300円に設定されます。

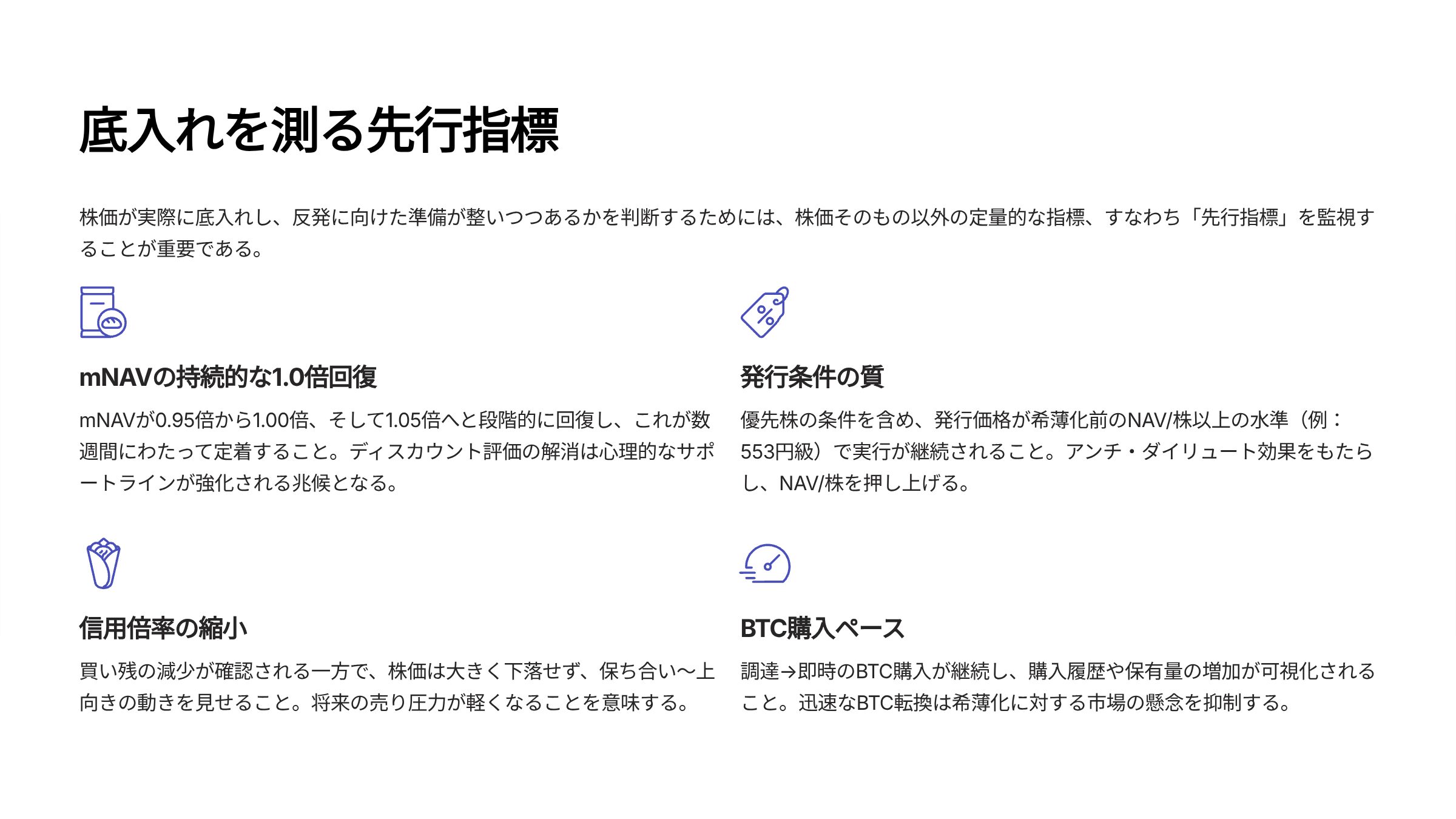

3. 株価以外で底入れを測る4つのモノサシ

3.1 mNAV(株価÷BTC純資産)の持続的な1.0倍回復

市場が保有資産を正当に評価しているかを示す指標です。0.95倍→1.00倍→1.05倍と、mNAVが数週間かけて確実に1.0倍を上回り定着することは、市場心理がディスカウント(割引)評価を解消し、需給の壁が後退したサインとなります。

3.2 発行「条件」の質:発行価格 ≧ 希薄前NAV/株の継続

今後の優先株や新株予約権の行使、および新たな資金調達において、その発行価格が希薄化前のNAV/株以上の水準で実行され続けることが重要です。これにより、一株あたりの価値を押し上げるアンチ・ダイリュート効果が継続し、株価の安定につながります。

3.3 信用倍率の縮小(買い残の整理)

「買い建てのみ可」の構造上、信用倍率は恒常的に高止まりしやすいですが、買い残が減少し、信用倍率が数百倍から縮小傾向を示すことは、将来の売り圧力が軽くなっていることを示します。出来高を伴って株価が保ち合い〜上向きになる過程で、この買い残の整理が進むことが理想的です。

3.4 資金調達からBTC転換への迅速性

株数だけが先行して発行され、資金調達後、実際にBTC購入・保有量の増加が可視化されるまでのタイムラグが長い場合、一時的にNAV/株が毀損するリスクがあります。調達後、即座にBTC購入が継続され、保有量の純増が迅速に可視化されることは、NAV/株の毀損抑制に繋がり、市場の信頼回復に寄与します。

底入れ確認に有効なモニタリング指標

| 指標 | 着目点 | 改善の目安 |

|---|---|---|

| mNAV | 1.0倍回復と定着 | 数週間で1.05倍前後へ |

| 発行条件 | 発行価格 ≧ 希薄前NAV/株 | アンチ・ダイリュートの継続 |

| 信用倍率 | 買い残の減少 | 数百倍 → 縮小トレンド |

| BTC転換速度 | 調達→BTC購入の即時性 | NAV/株の毀損抑制が可視化 |

結論

メタプラネットの株価は、最高値からの急激な調整を経て、ベースレンジ(420円〜520円)の下限に近づいています。短期需給の悪化と希薄化懸念は強烈ですが、同社の最大の強みである世界上位のBTC保有量スケールと日次のIR可視化を市場が再評価するためには、発行条件の改善と信用買い残の整理が不可欠です。

定量的に見た最大の底値余地は230円〜300円ですが、このレンジを試すかどうかは、今後のBTC相場の動向と、いかにアンチ・ダイリュートな条件で資本調達を進められるか、そして積まれた信用買い残の解消ペースにかかっています。投資家は、株価の変動以上に、mNAVの持続的な1.0倍回復と発行条件の「質」を厳しく監視する必要があります。

参照資料/一次情報

- 同社の適時開示(増資・優先株・新株予約権/発行価格・条件・数量)

- 日次・月次のBTC購入/保有量に関するIR更新

- 信用残・貸借残データ(取引所・情報ベンダー)

- BTC価格・為替レート・金利等の市場データ

免責事項: 本記事は公開情報に基づく一般的な解説であり、特定銘柄の売買推奨を目的としません。投資判断はご自身の責任でお願いします。

-11-120x68.png)

コメント