※本動画は当サイト運営者による制作・公開(YouTube:すみっこマネー大学)。著作権は当サイト運営者に帰属します。無断転載を禁じます。

この記事の要点(クリックで展開)

- 株価S高はレアアース非依存の新材料発表への思惑買いが主因(実績連動は未確認)。

- Q1は減収減益・最終赤字。為替差損(ベトナム子会社関連)が経常を直撃。

- 通期計画は据え置きで保守的。今後は顧客採用・量産体制・戦略分野の回復がカギ。

1. 株価急騰の背景:サプライズ発表と市場の反応

2025年10月22日、東証プライム市場に上場する第一稀元素化学工業(4082)の株価は、前日比100円高の794円でストップ高(S高)となりました。前日終値694円からの上昇率は14.41パーセントに達し、売買高は166,000株を記録しました。取引時間外のPTS(私設取引システム)においても944円を記録するなど、市場の強い関心を集めました。

| 日付 | 終値 | 前日終値 | 上昇率 | 売買高 | PTS参考 |

|---|---|---|---|---|---|

| 2025年10月22日 | 794円 | 694円 | +14.41% | 166,000株 | 944円 |

この株価急騰の直接的な引き金となったのは、前営業日である2025年10月21日に同社が公表した新規セラミックス材料開発に関するニュースリリースです。発表されたのは、カルシア安定化ジルコニア材料「DURAZR-Sシリーズ、製品名:HSY-0774」であり、その最大の特長は、レアアース(希土類)を一切使用しない「レアアースフリー」である点でした。

市場は、地政学的なリスクが高まり、世界的にサプライチェーンの強靭化が求められる中で、重要鉱物資源であるレアアースに依存しない新材料の登場を、安定供給への貢献というマクロなテーマに合致するものとして評価しました。この技術革新とテーマ性が結びついた結果、直ちに業績計画の更新を伴わない「材料レベルの発表」にもかかわらず、思惑買いが集中する需給主導の相場となりました。

2. ストップ高を牽引した新材料の革新性

2-1. 供給安定性への貢献:レアアースフリーの実現

従来、この用途のジルコニアには、イットリアなどのレアアースが安定化剤として必要でしたが、レアアースは産出国が限られており、調達リスクを抱えていました。新材料は、入手が容易なカルシア(酸化カルシウム)を安定化剤として使用することに成功しました。さらに、ジルコニウム原料についても自社サプライチェーンによる安定調達が可能であるため、顧客に対してより安定した製品供給を約束できます。中国が戦略物資の輸出管理を強化する中で、この「レアアース非依存」の戦略的価値は極めて高いと認識されました。

2-2. 独自技術ATEDZによる低温焼結の実現

カルシアは調達が容易である一方、通常のセラミックスの高い焼結温度(1400〜1500℃)では機能を維持することが困難でした。同社は、独自のATEDZ技術(Advanced Toughness and Easy-sintering DKK Zirconia technology)を用いることで、この課題を克服しました。ATEDZ技術は、従来の焼結温度よりも約200℃低い1200〜1300℃での低温焼結を可能にする粉末を合成する技術です。この低温焼結の実現こそが、カルシアを原料として実用化する鍵となりました。低温焼結は製造プロセスの自由度を高めるだけでなく、製造過程におけるCO2削減にも貢献するとされており、環境対応の観点からも優位性があります。

2-3. 耐久性と高透明度の両立

新材料は、既存のDURAZR-Sシリーズが持つ特長、すなわち高強度(物質の破壊に対する強さ)と、100℃程度の熱水環境下でも亀裂が発生しにくい水熱劣化耐性という高い耐久性を維持しています。これにより、構造体の小型化・薄膜化に貢献し、過酷な環境下での使用が可能となります。

加えて、新規開発品は組成の最適化とHIP焼結(熱間等方圧加圧法)を用いることで、高い耐久性を維持しつつ高い透明感を発現することに成功しました。この高い審美性が加わったことで、従来の半導体製造装置や産業機器関連、構造部材、EV・FCVといった既存の産業用途に加え、宝飾部品など、審美性が求められる新たな市場への展開も期待されることとなり、市場の期待の間口を大きく広げました。

3. 既存事業の現状と通期業績予想の保守性

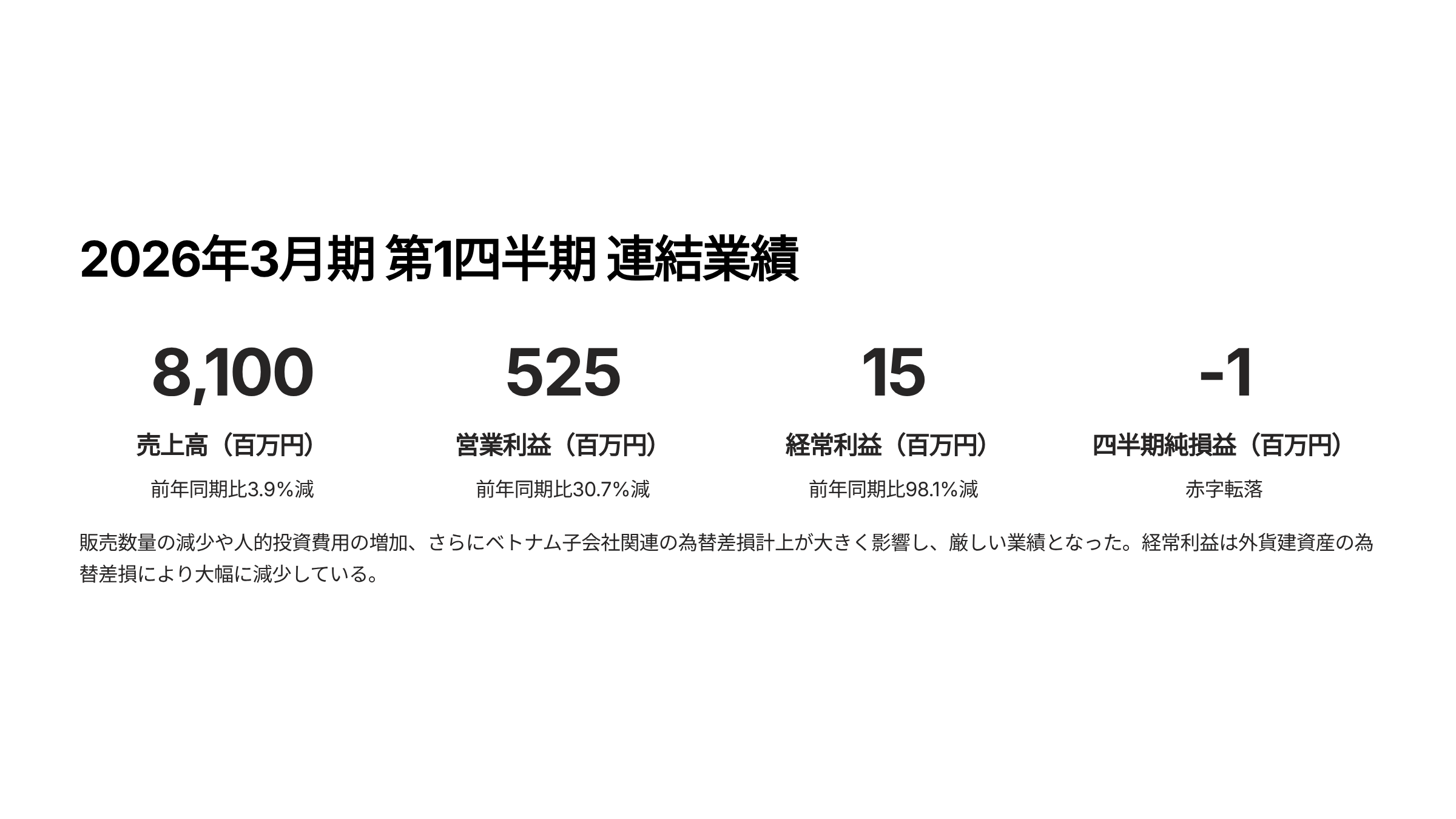

3-1. 第1四半期の連結業績は減収減益、純損失を計上

同社が2025年8月7日に公表した2026年3月期第1四半期(2025年4月1日~6月30日)の連結業績は以下の通り、低調な内容でした。

売上高は販売数量の減少(2.0パーセント減)により減少し、営業利益は販売数量減少に加え、人的投資にかかわる費用等の一般管理費が増加した影響で大きく落ち込みました。さらに、経常利益が大幅に減少したのは、主に外貨建資産のうち、ベトナム子会社への貸付金と、それに相対する借入金に起因する為替差損722百万円の計上が影響したためです。結果として、純損益は赤字となりました。

3-2. 業績低迷が目立つ戦略分野

新材料が貢献することが期待される「戦略分野」(半導体・エレクトロニクス、エネルギー、ヘルスケア)は、第1四半期において売上高が1,053百万円と、前年同期比で34.7パーセントの大幅な減収となりました。

| 分野 | 状況 | 減少率等 |

|---|---|---|

| エネルギー | 二次電池需要の伸び悩み、SOFC/SOECで主要顧客の業績鈍化・顧客1社の事業撤退の影響 | -48.1% |

| 半導体・エレクトロニクス | 電動車市場の減速に伴う研磨関連の需要低迷 | -27.8% |

3-3. 保守的な通期予想

会社側は、第1四半期の実績発表時点(2025年8月7日)において、今後の需要動向や外国為替相場が不透明であるとして、2026年3月期の通期連結業績予想を変更せずに据え置いています。通期予想は、売上高34,000百万円(前期比1.1パーセント増)に対し、営業利益1,000百万円(56.2パーセント減)、経常利益200百万円(68.4パーセント減)と、前期比で大幅な減益を見込む保守的な内容です。第1四半期の経常利益進捗率もわずか7.6パーセントと低く、目標達成には今後の急激な改善が求められます。

したがって、今回のストップ高は、この厳しい既存事業の状況とは別に、新材料の潜在的価値と将来性に対する期待が突出して評価された結果と捉える必要があります。

4. 今後の見通しと投資家が注視すべきポイント

4-1. 実需化に向けたマイルストーンの開示が鍵

現在の株価は「期待先行」で形成されており、これが持続的な成長トレンドに移行するためには、技術的な成功を具体的な事業収益へと転換させる「実需化の道筋」を可視化することが不可欠です。新材料が商業的に成功し、業績に貢献するためには、以下の情報開示が次の重要なマイルストーンとなります。

- 顧客採用実績の具体化:新材料が、宝飾部品用途やハイエンドな産業用途など、具体的な顧客に評価され、採用が決定したという情報が求められます。特に、高強度、水熱劣化耐性、透明性といった競合優位性が実証される必要があります。

- 量産体制の構築と経済性の証明:現時点では売上計画や投資計画の数値は公表されていません。量産化の適性、初期投資計画、そして独自技術である低温焼結がコスト優位性にどれだけ寄与し、安定した歩留まり(生産効率)を確保できるかという情報が開示された段階で、期待は確信へと変わります。

- 戦略分野の回復シグナル:新材料が投入される戦略分野は現在低迷しています。この新材料が製品ポートフォリオを強化し、戦略分野の売上回復の起爆剤となるかどうかが、中期的な焦点となります。

4-2. ポジティブ要因としての財務の安定性

厳しい業績の中で、同社の財務状態は健全性を保っています。第1四半期連結会計期間末(2025年6月30日)における自己資本比率は60.7パーセントと、前連結会計年度末の58.6パーセントから向上しています。また、長期借入金を含む負債合計が減少しており、財務基盤の健全性は維持されています。この安定した財務基盤は、今後の新材料の量産化に向けた設備投資や研究開発を支える重要な要素となります。

4-3. リスクと短期的な需給のブレへの注意

新材料の本格的な業績寄与は、量産化の時間を考慮すると、早くても来期(2027年3月期)以降となるリスクがあります。現在の株価水準はニュースの鮮度とテーマ性に強く牽引された需給主導の面が濃いため、新材料に関するニュースフローが一服すると、短期的な値幅整理(調整)が起こりやすい傾向があります。投資家は、保守的な通期予想と、期待先行による株価のブレに注意し、具体的な業績貢献の進捗を四半期ごとに確認していく必要があります。

総括

総じて、第一稀元素化学工業は、新材料開発により、地政学的リスク意識と供給網強靭化という巨大な市場テーマに乗る強力な潜在能力を獲得しました。今後は、この技術的優位性をいかに早く、かつ確実に収益へと結びつけられるか、その実行力と進捗の可視化が、株価の持続的な上昇の鍵を握ります。

コメント