※本動画は当サイト運営者による制作・公開(YouTube:すみっこマネー大学)。著作権は当サイト運営者に帰属します。無断転載を禁じます。

この記事の要点(クリックで展開)

- 2026/3期上期は増収・増益で、中間純利益は+19.5%。

- 精密成形品(半導体関連容器)が売上・利益を牽引。電子デバイスは減益、住環境・生活資材は増益。

- 株主還元を強化:年間配当60円見通し、自己株式取得は50万株/10億円上限。

- 通期見通しは据え置き。11/7の新中計「Shin-Etsu Polymer Global & Growth 2029」詳細説明に注目。

- 外部環境のリスク:米通商政策・物価上昇、EV需要鈍化。一方、AI・DC向け半導体需要は追い風。

- 注視ポイント:半導体関連容器の伸長継続、電子デバイスの収益改善策、資本効率のさらなる向上。

信越ポリマー株式会社(7970)は、2025年10月23日の引け後に2026年3月期第2四半期(中間期)の連結決算を発表しました。この中間期決算では、親会社株主に帰属する中間純利益が前年同期比で19.5%増の大幅増益を達成し、好調な業績を裏付けました。さらに、増配と自己株式取得の実施も併せて決定し、株主還元姿勢を明確に示しています。しかし、好調な中間実績にもかかわらず、通期業績予想は据え置きとなっており、その背景と今後の戦略、特に間近に控えた新中期経営計画の詳細に注目が集まります。

1. 2026年3月期第2四半期連結業績の概況

当中間連結会計期間(2025年4月1日~2025年9月30日)の連結業績は、売上高、各段階利益すべてにおいて前年同期を上回りました。

| 項目 | 金額 | 前年同期比 |

|---|---|---|

| 売上高 | 562億15百万円 | +2.7% |

| 営業利益 | 71億10百万円 | +2.7% |

| 経常利益 | 72億47百万円 | +9.3% |

| 親会社株主に帰属する中間純利益 | 54億83百万円 | +19.5% |

| 1株当たり中間純利益 | 68円12銭 | ― |

好調の背景には、基盤領域での拡販と合理化、成長領域での能力増強と新規テーマ探索の継続が挙げられます。特に半導体関連容器は生産能力の増強を進め、業績に貢献しました。

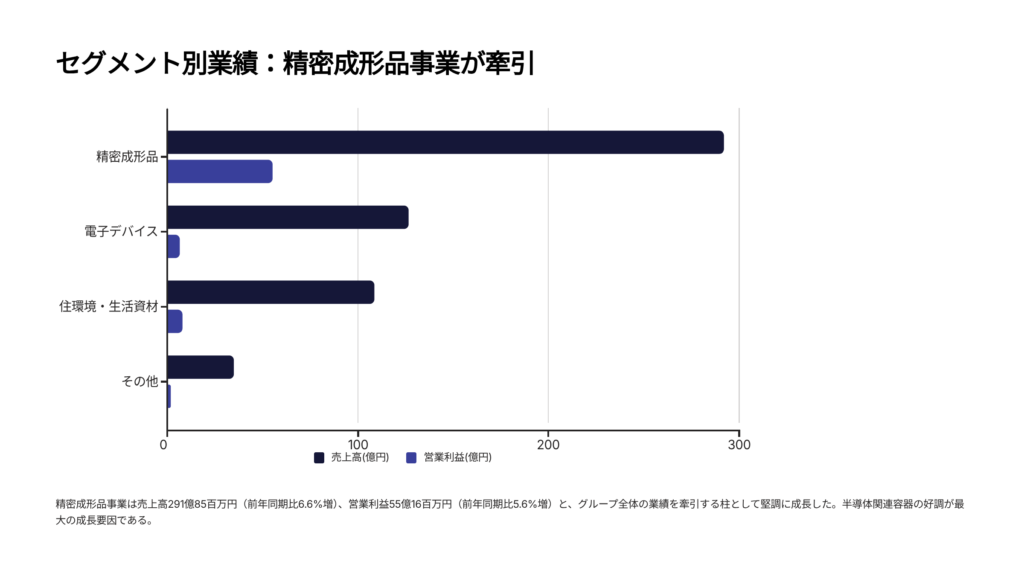

2. セグメント別業績の詳細分析

| セグメント | 売上高 | 営業利益 | 概況 |

|---|---|---|---|

| 精密成形品事業 | 291億85百万円 | 55億16百万円 | 半導体関連容器が海外向け出荷・工程内とも好調。 医療機器向けシリコーン部品(カテーテル等)も伸長。 一方、OA機器用部品(プリンター用ローラ)は需要サイクル影響。 キャリアテープは微細電子部品向け持ち直しも、大型・汎用半導体向けは低調。 |

| 電子デバイス事業 | 126億79百万円 | 6億46百万円 | 売上高はほぼ横ばい、営業減益(-26.2%)。 車載向け入力デバイスが総じて低調、検査用コネクターも弱含み。 一方で車載シリコーン成形品(ワイパー等)は大幅増。 |

| 住環境・生活資材事業 | 108億74百万円 | 7億81百万円 | 売上は小幅減ながら営業利益は大幅増(+29.0%)。 外食向けカラーラップの構成比上昇、機能性コンパウンドはASEANで需要持ち直し。 |

| その他(工事関連等) | ― | ― | 報告セグメントは上記3事業に区分。その他は工事関連等。 |

3. 財務状態と株主還元策の強化

連結財政状態

| 指標 | 期末残高(2025/9/30) | 増減 |

|---|---|---|

| 総資産 | 1,493億65百万円 | -36億22百万円 |

| 現金及び預金 | ― | +14億91百万円 |

| 為替換算調整勘定 | ― | -32億45百万円(円高影響) |

| 純資産 | 1,235億30百万円 | +3億75百万円 |

| 自己資本比率 | 82.4% | 前期末80.2%から改善 |

株主還元策:配当予想の修正と自己株式取得

| 項目 | 内容 |

|---|---|

| 中間配当 | 28円 → 30円(+2円) |

| 期末配当予想 | 28円 → 30円(見直し) |

| 年間配当予想 | 前期実績52円 → 60円(+8円) |

| 自己株式取得 | 目的:ストック・オプション権利行使交付用 上限株数:50万株(発行済株式総数(自己株式除く)の0.62%) 取得総額上限:10億円 期間:2025年10月24日~2025年12月31日 |

4. 通期業績予想と今後の見通し

親会社株主に帰属する中間純利益が+19.5%の好調にもかかわらず、会社側は2026年3月期の通期連結業績予想を据え置きとしました(2025年7月23日公表値を維持)。

| 通期業績予想(2026/3期) | 金額 | 前年同期比 |

|---|---|---|

| 売上高 | 1,135億円 | +2.6% |

| 営業利益 | 139億円 | +4.7% |

| 経常利益 | 140億円 | +5.9% |

| 親会社株主に帰属する当期純利益 | 95億円 | +0.7% |

| 1株当たり当期純利益 | 118円10銭 | ― |

中間純利益54億83百万円の通期予想95億円に対する進捗率は約57.7%。一見、通期達成は十分射程にありますが、会社側は下期の不確実性を踏まえ保守的な前提を維持しているとみられます。世界経済は持ち直しつつも、米国の通商政策(関税引き上げ等)による企業収益圧迫が景気の下押し要因となり、日本でも物価上昇や外部要因による下振れリスクが意識されています。

事業環境では、EV販売の減速が続く一方、AI活用によるデータセンター向け半導体需要は増加傾向。上期を牽引した半導体関連容器が下期も恩恵を受けられるかが焦点です。

新中期経営計画への期待

同社は2025年11月7日開催予定のアナリスト向け決算説明会で、最終年度を2029年度(2030年3月期)とする新中期経営計画「Shin-Etsu Polymer Global & Growth 2029」の詳細と考え方を説明予定です。通期据え置きの背景には、新計画で示す成長戦略や設備投資計画、高水準の自己資本の活用方針が関係している可能性があります。好調な半導体関連容器の位置づけ、電子デバイス事業の収益改善策、そして資本効率の更なる向上施策が市場関心の中心となるでしょう。

5. まとめ

信越ポリマーの2026年3月期第2四半期決算は、精密成形品事業における半導体関連容器の好調に支えられ、純利益が大幅伸長。中間配当の増配と期末配当予想の引き上げ、さらに自己株式取得の決定は、資本効率改善と株主還元へのコミットメントの強さを示します。

一方で、中間期の好調にもかかわらず通期予想据え置きは、下期の外部環境を慎重に見ているサイン。半導体市場の循環、次世代技術への対応、不振だった電子デバイス事業の立て直し方針など、注目点は2025年11月7日発表予定の新中期経営計画「Shin-Etsu Polymer Global & Growth 2029」で明らかになる見込みです。計画内容は、同社の株価評価と成長期待を左右する重要な転換点となるでしょう。

参照資料/一次情報

- 会社の中間決算短信・決算説明資料(数値・方針)

- 配当・自己株式取得に関する取締役会決議の開示

- 補助事業・政策関連の公表資料(業界・マクロ環境の把握)

- 新中期経営計画(11/7予定)説明資料

免責事項: 本記事は公開情報に基づく一般的な解説であり、特定銘柄の売買推奨を目的としません。投資判断はご自身の責任でお願いします。

コメント