-6.png)

※本動画は当サイト運営者による制作・公開(YouTube:すみっこマネー大学)。著作権は当サイト運営者に帰属します。無断転載を禁じます。

ニトリホールディングスの株価は、上場来高値(5分割調整後で約4,884円相当)から約50%という大幅な調整局面にあり、投資家の間で底値への関心が高まっています。現在の株価は2,431円(2025年10月17日終値)であり、年初来安値2,415.0円(2025年10月14日)に極めて近い水準で推移しています。本稿では、ニトリHD株価下落の複合的な要因を分析し、バリュエーションに基づく下値メドを特定するとともに、真のトレンド転換を示す業績指標(KPI)について詳細に考察します。

この記事の要点(クリックで展開)

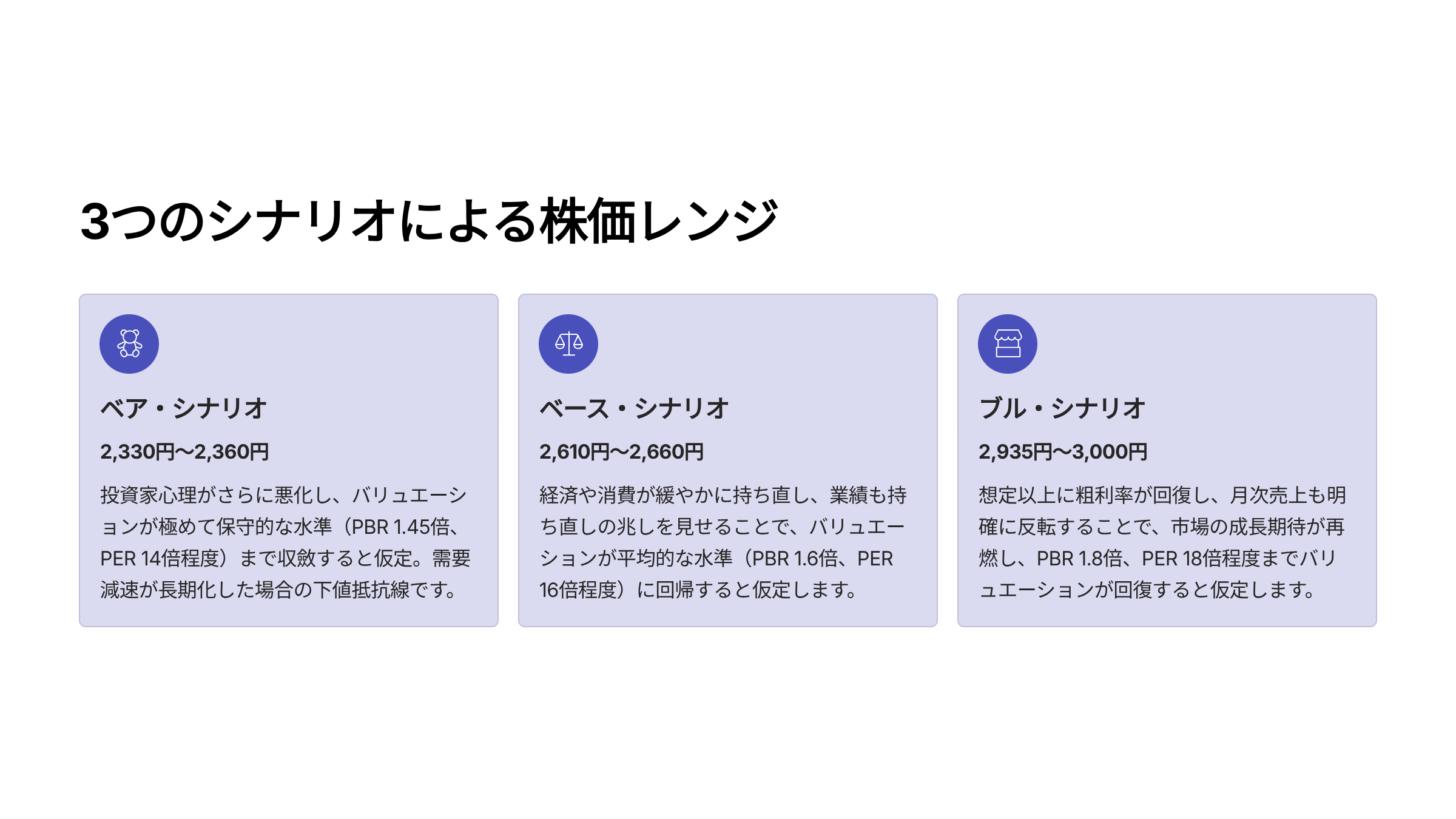

- 下値メドはPBR約1.45倍前提の2,330〜2,360円。現株価2,431円はベア帯の上端付近。

- ベースはPBR1.6倍・PER16倍で2,610〜2,660円。月次売上の反転が回帰条件。

- 反転判定のKPI:既存店売上の連続プラス/在庫回転日数の短縮/粗利率の改善のうち2項目以上が1四半期継続。

第1章 株価下落の背景:複合的な逆風と市場の評価

ニトリHDの株価調整は、短期的な業績トレンドの弱さとマクロ環境の変化、高評価(プレミアム)の剥落が重なった結果です。

1.1 短期的な業績面の逆風

直近の業績情報を見ると、成長トレンドの鈍化懸念が確認されています。

まず、既存店売上の鈍化が投資家心理を冷やしています。直近月次(9月・国内既存店/受注ベース・曜日調整なし)では、既存店売上が前年同月比マイナス2.9%を記録しました。会社側は、この要因として猛暑の長期化によるインテリア消耗品の販売想定未達を挙げていますが、この月次のブレは、高い成長期待を背景に買われてきた銘柄にとってネガティブな需給圧力を生み出します。一方で、家電や家具といった耐久消費財は祭事効果もあり堅調に推移しているとの説明があります。

また、2026年3月期第1四半期(Q1)では、売上収益が2,316.9億円で前年同期比マイナス0.7%、営業利益が369.4億円で同マイナス0.5%と、減収減益となりました。数量面の弱さが確認されたことで、市場はニトリの成長トレンドが鈍化したと捉え、株価の下落を加速させました。

1.2 マクロ金利とバリュエーションの圧縮

業績面に加え、マクロ環境の変化、特に金利環境の変化が株価を押し下げています。日本銀行による金融政策の正常化継続観測は、将来キャッシュフローの割引率上昇を意味し、ニトリのような成長期待の高い銘柄が享受してきた高評価(プレミアム)が剥落し、バリュエーションが平均水準に回帰する動きが起きています。

現在のニトリHDの予想PERは約14.6倍、実績PBRは約1.49倍(2025年10月17日時点)。過去の高バリュエーションからは大きく収斂しているものの、市場はさらなる保守的評価を織り込みつつある段階です。

1.3 企業の本質的競争力(Moat)の維持

短期的な逆風下においても、ニトリHDの垂直統合型SPAモデルという永続的な競争力(Moat)は堅固に維持されています。企画から海外自社生産、一貫物流、販売までを一元管理することで、原価コントロールや高いPB比率を実現し、構造的な粗利率の優位性を確保しています。競争環境を見ると、ホームセンター大手のPBRが0.3倍~0.7倍台と低水準であるのに対し、ニトリHDの高い収益性やROEを考慮すれば、現在の資本効率に対するプレミアム評価は妥当と分析されます。

第2章 定量分析による底値レンジの特定

株価の底値を定量的に探るため、BPS(実績1,631円前後)とEPS(予想166.5円)に基づき、PBRおよびPERの保守的水準への収斂を仮定したマルチプル分析を行います。

市場の評価が極めて保守的になるベア・シナリオ(最悪期)は約2,330円~2,360円と算出されます。現在の株価2,431円は、このレンジの上端に非常に接近しています。直近の年初来安値および52週安値は2,415.0円(2025年10月14日)であり、市場は既に相当なディスカウントを織り込んでいることがわかります。

短期的な需給悪化がさらに進む場合、PBR 1.45倍前提の約2,330円近辺が、下落トレンドにおける強い抵抗線=底値メドとなる可能性が高いと判断されます。

一方で、ベース・シナリオ(PBR1.6倍、PER16倍)では、株価レンジは約2,610円~2,660円が基本線。月次売上の反転が見えれば、このレンジへの回帰が期待されます。

参考:足元の株価・バリュエーション(2025/10/17 終値ベース)

| 指標 | 数値 |

|---|---|

| 株価 | 2,431円 |

| 年初来安値 / 52週安値 | 2,415.0円(2025/10/14) |

| 予想PER | 約14.6倍 |

| 実績PBR | 約1.49倍 |

| BPS(実績) | 約1,631円 |

| EPS(予想) | 約166.5円 |

第3章 業績主導の転換点:底打ちを確認する重要KPI

需給要因による下落が止まり、安定した上昇トレンドに復帰するには、業績の改善確認が必要です。投資家が底打ち判断のために監視すべきKPIは以下の3点です。

3.1 月次・既存店売上高の反転

最も直接的な需要回復のサイン。目安:3か月連続で前年同月比+1~2%。直近5年の平均成長率(+1%程度)を上回る持続性が求められます。

3.2 在庫回転日数の短縮

SPA効率と将来の値引き圧力の有無を示す指標。目安:前年同期比で-5日以上(前期平均83日 → 78日程度)。サプライチェーンの健全化と粗利率回復の基盤になります。

3.3 粗利率(売上総利益率)の改善

コストコントロールと販売効率の改善が利益に反映されているか。目安:前期比+0.5pt以上(前期40.3%)。販促効率の改善やPBの値引率低下が鍵。

3.4 総合的な底打ち判断基準

上記3KPIのうち2項目以上の同時達成が1四半期継続し、月次で来客数と客単価の両立が確認できれば、需給主導の下落から業績主導の反転トレンドへ移行したと評価可能です。

KPIチェックリスト(実務用)

| KPI | 目安 | 判定メモ |

|---|---|---|

| 既存店売上 | 3か月連続で前年比+1~2% | |

| 在庫回転日数 | 前年同期比-5日以上(~78日前後) | |

| 粗利率 | 前期比+0.5pt以上(>40.8%目安) | |

| 来客数×客単価 | 両方が前年同月比プラス |

第4章 底値圏における合理的なエントリー戦略

現在の株価水準(2,431円)は「Moatは健在だが業績確認待ち」というディスカウントが効いている状態。リスクとリターンを考慮した段階的戦略が有効です。

戦略テーブル

| 段階 | 水準・条件 | アクション | 補足 |

|---|---|---|---|

| 第一段:打診買い | ベア帯上端~直近安値下(2,350円近辺) | 少量でエントリー | 需給悪化の極期を想定 |

| 第二段:本格増し玉 | 主要KPIの2項目以上改善が1四半期継続 + テクニカル改善(25日線回復・出来高増) | 2,600円台で増し玉 | ベース・シナリオ下端に一致 |

| 撤退基準 | 月次が再び-2~3%台継続/在庫回転悪化/金利サプライズ | いったんポジションをリセット | 前提崩壊と判断 |

結語

ニトリHDの垂直統合SPAモデルがもたらす永続的な競争力は依然として強力です。現在の株価水準は既に市場の懸念を深く織り込んでおり、あとは業績回復の確たるサインを待つ段階。投資家は株価のノイズに惑わされず、上記KPIの改善を冷静に観察し、合理的なタイミングで段階的にエントリーしていくことが求められます。

付録:シナリオ別の想定レンジ(要点整理)

| シナリオ | 前提 | 想定レンジ |

|---|---|---|

| ベア(最悪期) | PBR約1.45倍、需給悪化 | 2,330~2,360円 |

| ベース | PBR約1.6倍・PER約16倍、月次反転 | 2,610~2,660円 |

| 現状(参考) | 2025/10/17終値 | 2,431円 |

※本記事は投資助言ではありません。最終的な投資判断はご自身で行ってください。

参照資料/一次情報

- ニトリホールディングス 決算短信・月次売上高資料・統合報告書

- 東証・日々公表データ(株価・バリュエーション参考数値)

- マクロ金利・金融政策関連の公開資料

免責事項: 本記事は公開情報に基づく一般的な分析であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント