※本動画は当サイト運営者による制作・公開(YouTube:すみっこマネー大学)。著作権は当サイト運営者に帰属します。無断転載を禁じます。

この記事の要点(タップで開く)

【要点サマリー(3行)】

・営業利益156億(+48.3%)、純利益89億(+74.3%)。営業利益率は9.5%→12.0%へ改善。

・テスト/開発の両事業が成長し、M&A取得関連費用の縮小と単体の効率化が利益を押し上げ。

・投資は加速(投資CF▲116億)。一方で減損9.77億などM&Aリスクも顕在。来期は調整後利益導入で本源的な収益力を示す方針。

【本記事の独自ポイント(動画にない補足)】

・一次情報(決算短信/説明資料/有報)に基づき、数値と注記事項を整理。

・評価軸:収益性(OPM/ROE)/成長の質(既存vs M&A)/キャッシュ(投資CF・調達)/ガバナンス(監査人交代・減損方針)。

・本記事は情報提供であり投資勧誘を目的としない。最新開示が出た場合はそちらを優先。

株式会社SHIFTの2025年8月期連結業績は、売上高、各段階利益ともに力強い成長を遂げ、過去最高益を更新する結果となりました。特に収益性の劇的な改善が際立ち、成長戦略「SHIFT3000」の実現に向けた地盤を固めつつあります。本稿では、この好決算の要因を分析し、同時に発表された戦略的な施策から、今後の成長見通しと内在するリスクについて考察します。

2025年8月期 業績ハイライトと収益力改善

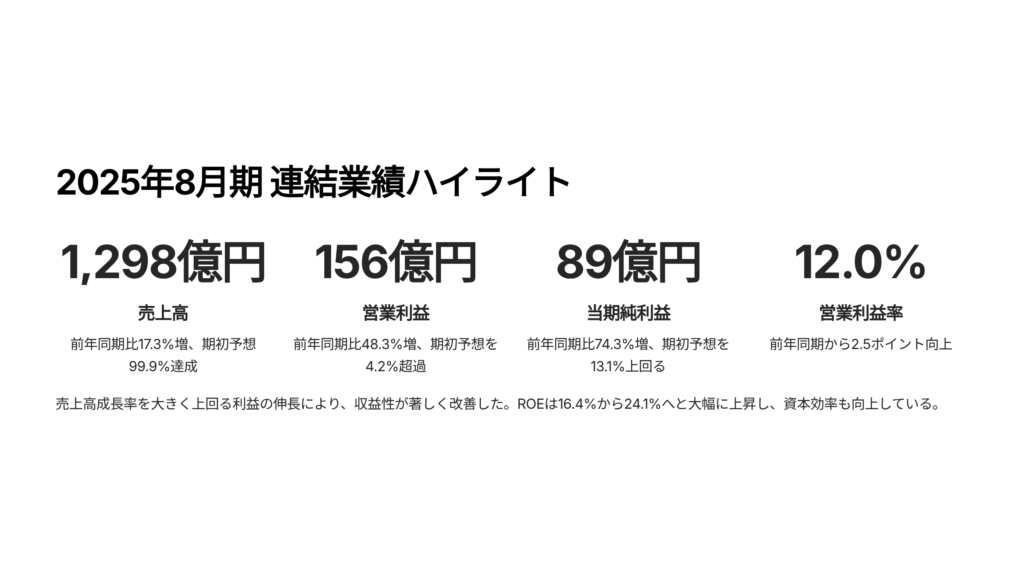

当連結会計年度(2024年9月1日~2025年8月31日)の連結業績は、売上高が1,298億19百万円と前年同期比17.3%の増加を達成しました。特筆すべきは利益面で、営業利益は156億28百万円(前年同期比48.3%増)、親会社株主に帰属する当期純利益は89億35百万円(前年同期比74.3%増)と、売上高の伸びを大幅に上回りました。この結果、売上高営業利益率は前年同期の9.5%から12.0%へと大きく向上し、収益力の改善が明確に示されています。また、自己資本当期純利益率(ROE)も24.1%へ上昇するなど、高い資本効率を実現しています。

この好調な業績は、IT市場において「2025年の崖」問題が迫る中でDX(デジタル・トランスフォーメーション)需要が引き続き高水準であり、生成AI等の新技術活用が注目されるという外部環境の追い風に加え、SHIFTグループの内部施策が奏功した結果です。

業績サマリー(2025年8月期)

| 項目 | 実績 | 前年比 | コメント |

|---|---|---|---|

| 売上高 | 1,298億19百万円 | +17.3% | DX需要堅調・M&A通期寄与 |

| 営業利益 | 156億28百万円 | +48.3% | 粗利改善・販管費効率化 |

| 営業利益率 | 12.0% | +2.5pt | 9.5% → 12.0% へ改善 |

| 当期純利益 | 89億35百万円 | +74.3% | 単体の特別利益は連結で消去 |

| ROE | 24.1% | +(上昇) | 資本効率の高水準維持 |

I. コア事業の成長と利益率改善の構造

好決算の背景には、コア事業である各セグメントにおける経営効率の向上が挙げられます。

ソフトウェアテスト関連サービス

中核を担うソフトウェアテスト関連サービスは、売上高842億95百万円(前年同期比18.2%増)、営業利益215億18百万円(前年同期比33.1%増)を計上しました。ここでは主にソフトウェアテスト・品質保証、コンサルティング、セキュリティといったサービスが提供されています。顧客目線での提案を徹底した結果、売上高の上昇と共に利益率が改善しました。また、販売費及び一般管理費に含まれるM&Aに係る取得関連費用が前期比で85.5%減少したことも、セグメント利益を押し上げました。

ソフトウェア開発関連サービス

ソフトウェア開発関連サービスも、売上高401億28百万円(前年同期比14.6%増)、営業利益26億10百万円(前年同期比42.6%増)と高い利益成長を示しました。これは、高水準の稼働率を維持したエンジニアの採用が進んだことと、前連結会計年度にM&Aにより期中に取り込んだ連結子会社の業績が通期で寄与したことが貢献しています。

経営効率化と単体業績への寄与

連結業績の収益性改善を支えているのは、単体事業での経営効率化です。単体の営業利益は115億67百万円(前期比43.1%増)となりましたが、これは前事業年度から取り組んでいたお客様ニーズと社内人材ポートフォリオの乖離是正、アサイン適正化、および事業部制導入による営業体制強化といった施策により、売上総利益率が向上したことが主たる要因です。

なお、単体決算の当期純利益が前期比103.9%増と急増している背景には、完全子会社であった株式会社SHIFT Enterprise Consultingを吸収合併したことによる抱合せ株式消滅差益21億53百万円の特別利益計上がありますが、これは連結決算においては消去されるため、連結損益への影響はありません。

II. 戦略投資の加速とM&Aに伴うリスク

SHIFTグループは、成長戦略の柱としてM&Aを積極的に活用しており、当期もその姿勢が明確に表れています。

活発な投資活動と財務状況

当期は、株式会社ライズ・コンサルティング・グループの株式取得等により投資有価証券が84億38百万円増加するなど、M&A関連の投資が活発でした。投資活動によるキャッシュ・フローは116億97百万円の支出に拡大しており、ライズ・コンサルティング・グループの株式取得(76億68百万円)や、株式会社KINSHA等の子会社株式取得(10億17百万円)といった戦略的な支出が中心でした。

また、今後の成長投資に備え、2025年9月12日には株式会社みずほ銀行より30億円の運転資金の借入を実施しており、自己資本比率52.7%という健全な財務基盤を背景に、積極的な資金調達を行っています。

減損損失とM&Aリスク

一方で、M&A戦略に伴うリスクも顕在化しています。その他近接サービスセグメントにおいて、買収当初想定していた収益が見込めなくなった一部の連結子会社に関し、のれん及び顧客関連資産の減額を実施し、減損損失9億77百万円を特別損失として計上しました。これは、積極的なM&Aによる急成長の裏側で、PMI(Post Merger Integration)と事業性評価の重要性を示す事象と言えます。

戦略投資の主な動き(把握事項の整理)

| 区分 | 内容 | 金額・規模 | 補足 |

|---|---|---|---|

| 株式取得 | ライズ・コンサルティング・グループ | 76億68百万円 | 投資有価証券の増加に寄与 |

| 子会社取得 | KINSHA ほか | 10億17百万円 | ゲームデバッグ等の領域強化 |

| 投資CF | 投資活動によるCF | ▲116億97百万円 | 成長投資に伴う支出拡大 |

| 借入 | みずほ銀行(運転資金) | 30億円 | 成長投資の機動性確保 |

| 特損 | のれん・顧客関連資産の減損 | 9億77百万円 | PMI・事業性評価の見直し |

III. 今後の見通しと成長戦略「SHIFT3000」

SHIFTは、売上高3,000億円を目指す「SHIFT3000」の実現に向け、2026年8月期には売上高1,500億0百万円(前期比15.5%増)を予想しています。この成長目標達成は、「採用を中心とした戦略投資の進捗」と極めて高い連動性があると認識されています。

新指標「調整後利益」導入の真意

2026年8月期より、当社は業績予想に「調整後営業利益」「親会社株主に帰属する調整後当期純利益」といった調整後利益指標を公表することとしました。これは、M&Aを継続・加速させるにあたり、それに付随する諸経費(のれん償却費、M&Aに係る諸経費など)を控除することで、M&Aによる短期的な利益変動を排し、本源的な事業の業績にコミットし、その結果を測ることを目的としています。調整後親会社株主に帰属する当期純利益は135億0百万円(前期比24.3%増)を見込んでおり、積極的なM&A投資を継続しつつ、事業本来の成長力を市場に示す意図が透けて見えます。

M&A戦略の深化と組織再編

M&A戦略の機動力と蓋然性を高めるため、以下の戦略的な動きが決定しています。

- 投資事業有限責任組合(ファンド)設立: M&A戦略をさらに強化するため、連結子会社SGCが無限責任組合員となるSGC 1号投資事業有限責任組合を設立し、当社が出資します。総額30億円のこのファンドは、国内のシステムインテグレーター及びシステムエンジニアリングサービス提供企業を投資対象としており、M&Aの可能性を幅広く探る新たな枠組みとなります。

- グループ内組織再編: M&Aで獲得した事業のシナジーを最大化するため、組織再編を実施します。

・ 2025年12月1日(予定)付で、連結子会社KINSHA(ゲームデバッグ事業等)を吸収合併し、迅速な意思決定と経営効率化を図ります。

・ 同じく2025年12月1日(予定)付で、連結子会社Airitechのテクノロジーコンサルティング事業(システム性能検証・改善、AI活用など)を吸収分割によりSHIFT本体が承継します。これは、SHIFTのコアサービスと非常に高いシナジーを持つ領域の連携を一層強化・拡大するための施策です。

ガバナンス体制の強化

事業規模の急拡大とM&Aの増加に対応し、ガバナンス強化も進められています。2025年11月25日開催予定の定時株主総会において、会計監査人をEY新日本有限責任監査法人から有限責任監査法人トーマツへ異動させる議案が付議される予定であり、これは、継続関与年数の長期化と事業規模急拡大を背景に、新たな視点での監査によるガバナンスの更なる強化を目的としています。

結論:高まる成長確度と課題

SHIFTは、2025年8月期において、売上高成長に加え、内部効率化による収益性の劇的な改善を実現しました。これは、DX市場の追い風と、創業以来培ってきた営業力、人材採用力、そしてPMIノウハウの複合的な成果であると評価できます。

今後は、M&Aを加速させるための投資ファンド設立と、獲得した事業の統合を迅速化する組織再編によって、「SHIFT3000」達成に向けた成長軌道を強固なものにしようとしています。特に「調整後利益」の導入は、積極的なM&A投資を持続可能にするための、経営的な透明性の確保を意図した重要な動きです。

しかし、その他近接サービスにおける減損損失の計上は、M&Aによる成長戦略が常にリスクと隣り合わせであることを示しています。今後の見通しを考察する上では、以下のポイントに注目が必要です。

- M&Aの実行とPMIの確度: 投資ファンドを通じた新規買収案件の選定精度、およびKINSHAやAiritech事業の本体統合後のシナジー創出速度。

- 人材確保と成長の連動性: 高い利益成長を支えるための、エンジニアの採用・稼働率の高水準維持。

SHIFTは、国内IT業界の構造変革をリードする立場にあり、その戦略的な動きは中長期的な成長の確度を高めていますが、M&Aに伴う事業統合とリスク管理の手腕が、今後数年間の業績を大きく左右することになるでしょう。

チェックリスト(再現用)

- 収益性:営業利益率(OPM)が前年より改善し、要因が一過性でない

- 成長の質:M&A除きでも売上・利益が拡大している

- キャッシュ:投資CFの継続マイナスと資金調達のバランスが良好

- ガバナンス:減損テストの前提/監査体制の変更に不連続点がない

- 株主還元:ガイダンスと配当/自己株/希薄化イベントの整合

参照資料(一次情報)

決算短信/決算説明資料/有価証券報告書/適時開示(各公表日の最新版)。本記事の図表・要約は当サイトの独自作成。

コメント